Se você já ouviu falar em CDB mas nunca entendeu direito o que é ou como funciona, este artigo é para você. O CDB é um dos investimentos mais populares do Brasil, especialmente entre quem está dando os primeiros passos no mundo dos investimentos, e por boas razões: é simples, seguro e acessível.

Entender o que é CDB e como funciona é um passo importante para quem quer fazer o dinheiro render mais do que na poupança, sem correr riscos desnecessários.

O que é CDB

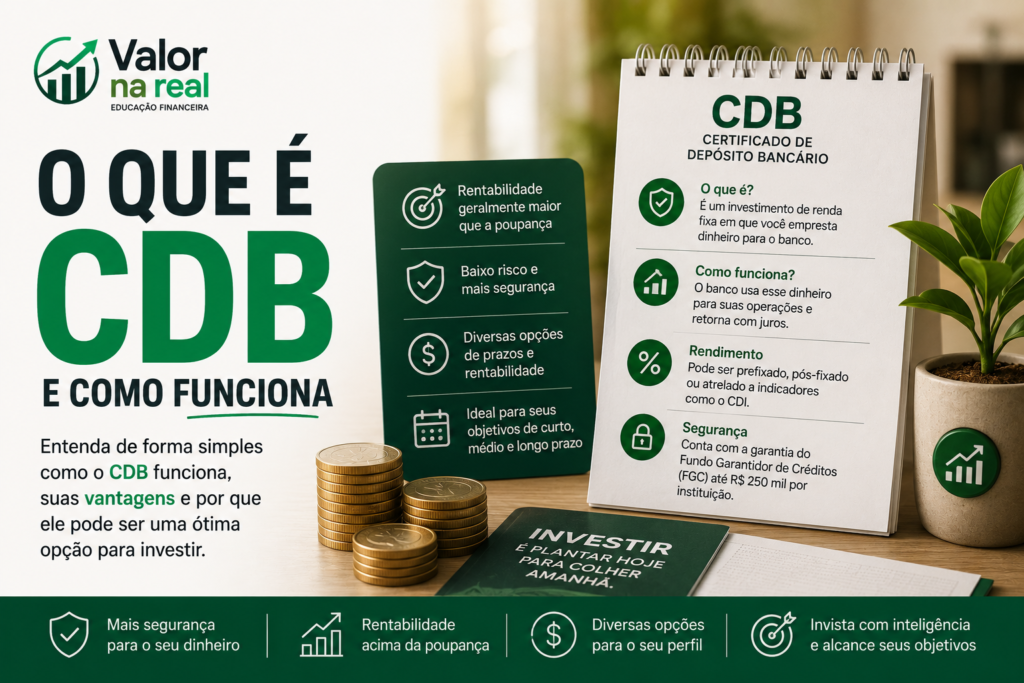

CDB significa Certificado de Depósito Bancário. Mas o que é CDB afinal? Na prática, quando você investe em um CDB, está emprestando dinheiro para um banco. Em troca, o banco te paga juros por esse empréstimo durante um período determinado.

É exatamente o inverso do que acontece quando você pede um empréstimo ao banco — só que desta vez, quem empresta é você, e quem paga os juros é o banco.

O que é CDB fica ainda mais claro quando comparado à poupança: os dois são formas de deixar dinheiro no banco e receber juros, mas o CDB quase sempre rende mais.

Como o CDB funciona na prática

O funcionamento do CDB é simples. Você aplica um valor em um CDB oferecido por um banco ou corretora, define o prazo e aguarda o rendimento. Ao final do prazo, ou quando fizer o resgate, recebe o valor aplicado mais os juros.

Os rendimentos do CDB são descontados automaticamente pelo Imposto de Renda na fonte, seguindo uma tabela regressiva: quanto mais tempo o dinheiro ficar investido, menor a alíquota de IR que você paga.

- Até 180 dias: 22,5% de IR

- De 181 a 360 dias: 20% de IR

- De 361 a 720 dias: 17,5% de IR

- Acima de 720 dias: 15% de IR

Isso significa que, do ponto de vista do IR, vale a pena manter o CDB por mais tempo.

Quais os tipos de CDB

Agora que você já entendeu o que é CDB e como funciona. Existem três tipos principais de CDB, e entender a diferença entre eles é essencial para escolher o mais adequado para o seu objetivo.

CDB pós-fixado — o mais comum. O rendimento é atrelado ao CDI, que acompanha de perto a taxa Selic. Se o CDB rende 100% do CDI e a Selic está em 13% ao ano, você vai receber aproximadamente 13% ao ano. É a opção mais recomendada para iniciantes pela previsibilidade e segurança.

CDB prefixado — a taxa de rendimento já é definida no momento da aplicação. Por exemplo, você contrata um CDB que rende 12% ao ano, independentemente do que aconteça com a Selic. É interessante quando a expectativa é de queda nos juros.

CDB IPCA+ — rende a inflação mais uma taxa fixa. Por exemplo, IPCA + 6% ao ano. Protege o poder de compra do seu dinheiro e é interessante para objetivos de longo prazo.

O CDB é seguro

Sim, o CDB é um investimento seguro. Ele conta com a proteção do FGC, o Fundo Garantidor de Créditos, que garante até R$ 250.000 por CPF por instituição financeira em caso de falência do banco.

Isso significa que, desde que você não ultrapasse esse limite em uma mesma instituição, o seu dinheiro está protegido mesmo que o banco quebre. Como já alertamos no artigo sobre reserva de emergência, para a reserva de emergência prefira sempre bancos grandes e consolidados, mesmo que o FGC garanta os recursos.

CDB com liquidez diária: o melhor dos dois mundos

Um tipo especial de CDB que merece destaque é o CDB com liquidez diária. Nele, você pode resgatar o dinheiro a qualquer dia útil, sem perder o rendimento acumulado até aquele momento.

É uma excelente opção para quem quer uma alternativa à poupança com rendimento melhor e ainda precisa de acesso rápido ao dinheiro. Bancos digitais como Nubank, Inter e PicPay costumam oferecer CDBs com liquidez diária rendendo 100% ou mais do CDI.

O que é CDB comparado à poupança

Essa é uma das perguntas mais comuns de quem está começando. A resposta é simples: o CDB quase sempre rende mais do que a poupança.

A poupança tem uma regra de rendimento própria que a limita, enquanto o CDB com 100% do CDI acompanha a taxa Selic diretamente. Com a Selic em patamares elevados, a diferença de rendimento entre os dois pode ser significativa ao longo do tempo.

Se você ainda tem dinheiro na poupança além do necessário para o dia a dia, vale a pena considerar migrar para um CDB com liquidez diária. A mudança é simples e o ganho ao longo do tempo é real.

Vale a pena investir em CDB

Para quem está começando a investir, o CDB é uma das melhores opções disponíveis. É simples de entender, seguro, acessível com valores baixos e oferece rendimento superior à poupança.

Se o seu objetivo é montar ou complementar a reserva de emergência, um CDB com liquidez diária de um banco sólido é uma excelente escolha. Se o objetivo é guardar dinheiro para um prazo maior, um CDB prefixado ou pós-fixado com prazo mais longo pode oferecer taxas ainda mais atrativas.

O importante é entender o que é CDB, como funciona e escolher o tipo certo para o seu momento financeiro. Dar esse passo já coloca você à frente da maioria dos brasileiros que ainda deixam o dinheiro parado na poupança.

Segundo o Banco Central do Brasil, o CDB é um dos títulos de renda fixa mais negociados do país, justamente pela combinação de segurança, liquidez e rentabilidade.

Aqui no Valor na Real, você encontra conteúdo prático para investir com segurança e inteligência, do jeito mais simples possível. Acompanhe nossa área de Investimentos e dê um passo de cada vez!

Entender o CDB é um ótimo começo, mas o universo dos investimentos vai muito além. Se quiser aprender renda fixa, renda variável e como montar uma carteira do zero, o curso Segredos dos Investimentos para Iniciantes foi feito exatamente para isso. Acesse aqui.